阅读此文之前配资安全证券配资门户,麻烦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

-咱先唠唠最近财经论坛里的大热门话题——-消费券-。

好家伙,一说发钱,网友们就跟打了鸡血似的,各种-求发钱-、-不发钱就XXX-的帖子满天飞。

上周某大V更是语出惊人:-不发消费券就是漠视民生-,瞬间收割十万点赞。

哎,作为十多年来一直盯着国际资本流动的老司机,我今天必须给大家好好科普一下:现在境外资本就像个巨大的堰塞湖,里头囤着几万亿的-弹药-,就等着机会杀进来。

咱们国家的调控主动权,根本不在消费券上,真正的王炸,是你们平时不太关注的长期国债。

为啥这么说?咱先看看去年的情况。

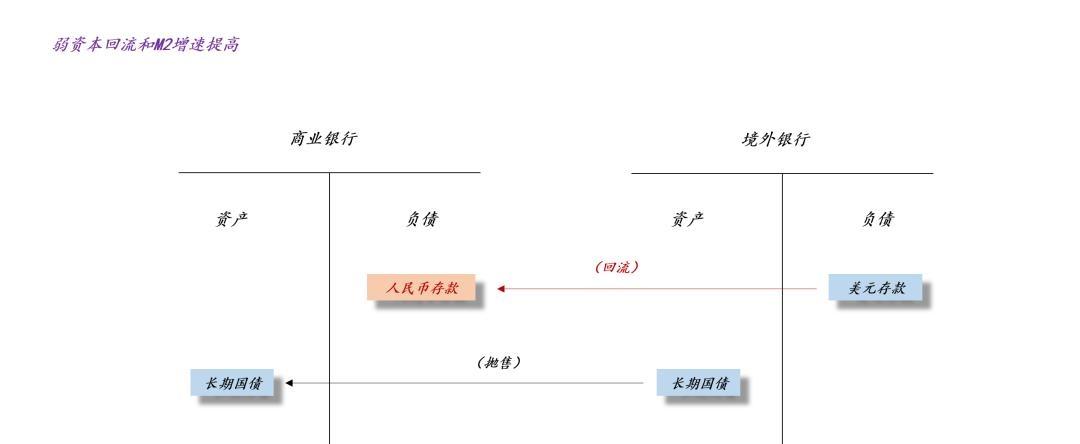

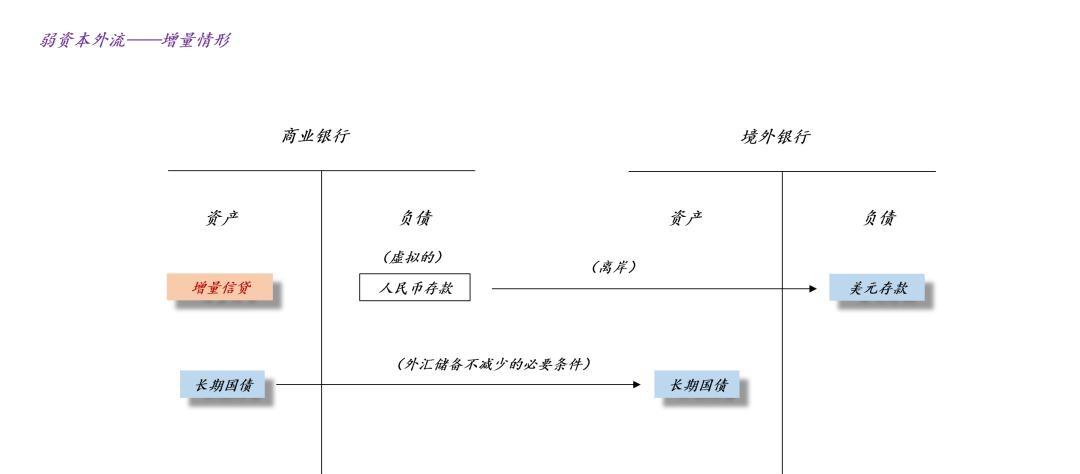

去年三季度,美国那边利息飙到5.25%的历史高位,而咱们的1年期MLF利率才2.5%,这中间2.75个百分点的差距,对那些逐利的资本来说,简直就是香饽饽啊!根据官方数据,2023年第三季度,证券投资净流出482亿美元,几乎把咱们的贸易顺差都吃光了。

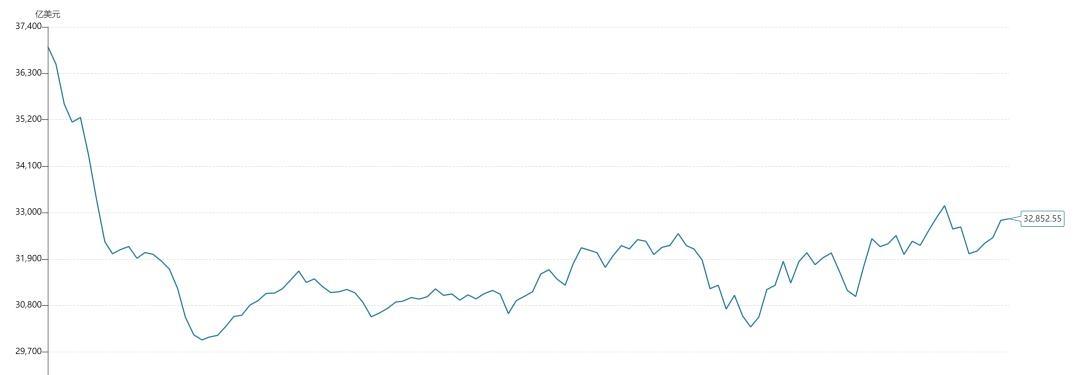

但神奇的是,央行的资产负债表却显示,同期外汇储备反而增加了287亿美元。

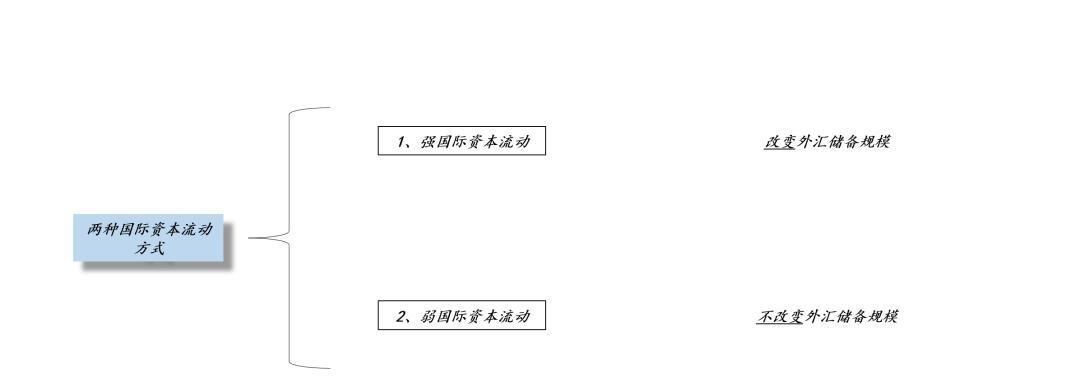

这是怎么回事?这就是-弱国际资本流动模型-在现实中的完美体现。

简单来说,就是境外投资者买了咱们的中资银行抛售的10年期国债。

表面上看,资本是流出去了,但实际上,外汇储备的-闸门-却关得紧紧的。

就像长江泄洪口装了个大滤网,水流看着是加快了,但河床里的泥沙却没动。

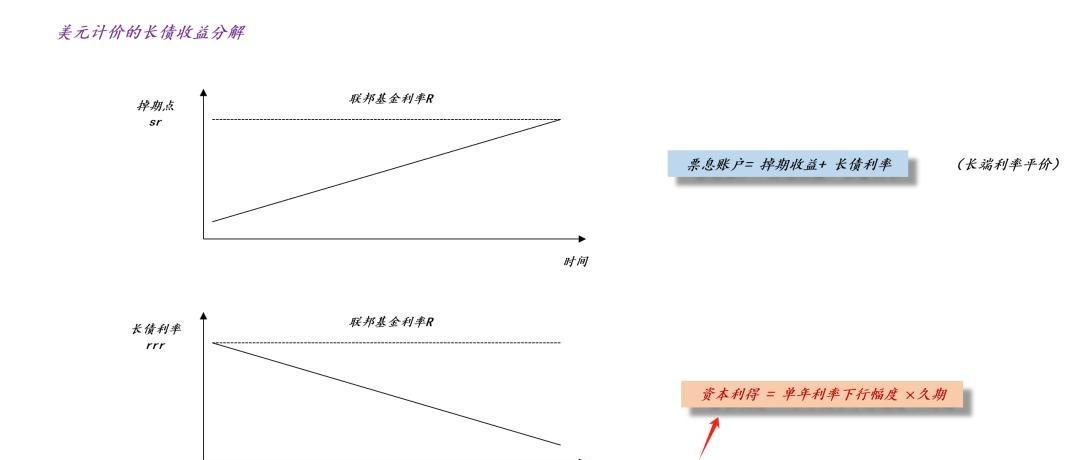

那为啥外资愿意当这个-接盘侠-呢?国际清算银行算过一笔账,算上各种补贴,美元计价的中国十年期国债实际收益率能达到4.1%,比同期美债高出0.4个百分点。

更重要的是,今年1月咱们下调MLF利率到2.25%后,存量国债价格立马涨了2.3%。

这就好比在赌场玩轮盘,你提前知道了转盘要倒转,稳赚不赔啊!

这套机制带来的宏观影响可是相当震撼的。

2023年M2增速从12.9%一路掉到12月的8.2%,到今年6月更是跌到了6.2%的历史冰点。

更值得玩味的是背后的逻辑:比如长三角某外贸企业贷了1个亿,本来这钱应该变成境内存款,但这企业转头就把人民币换成了美元。

结果就是,境内信贷增加了1亿,但货币供应量却少了1亿。

这就解释了为啥社融和M2增速倒挂了这么久,也解释了为啥今年A股一直缺钱。

现在再回头看看那些喊着发消费券的,就知道为啥上面不搭理他们了。

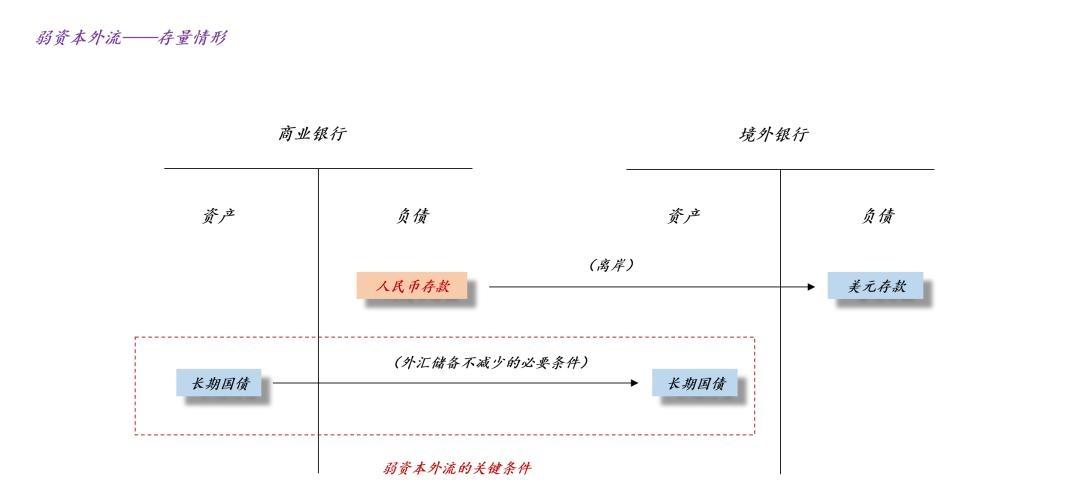

今年5月,离岸人民币存款余额已经超过了2.8万亿,相当于在香港、新加坡这些地方囤了将近20万亿人民币的-预备队-。

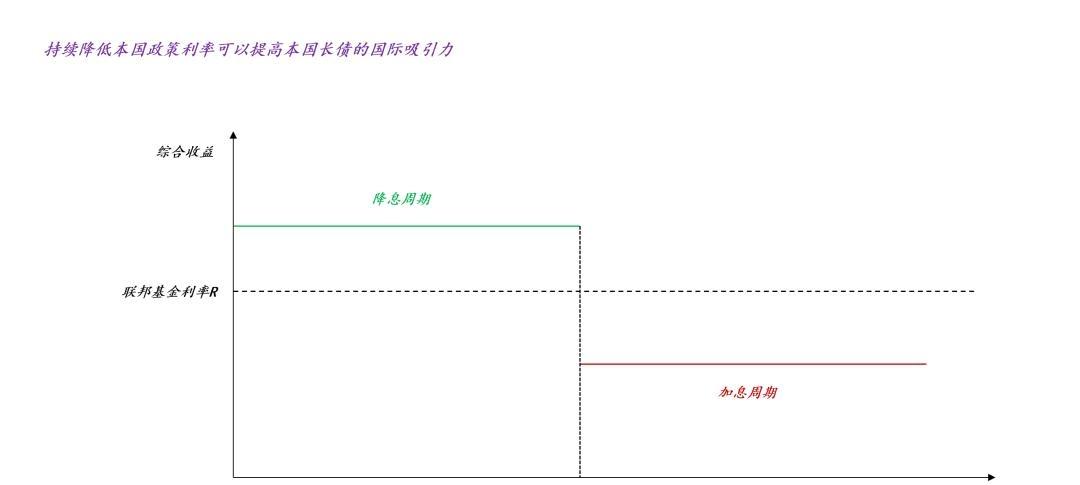

等美联储开始降息,这笔钱要是回流,那冲击力可比发十万亿消费券强多了!央行参事盛松成大佬也说了:-刺激政策要留在资本回流阶段放大乘数效应-。

现在按兵不动,其实也是在跟美国打贸易战的时候留一手。

毕竟,在谈芯片关税的时候,资本流动这张牌可比嘴炮有用多了。

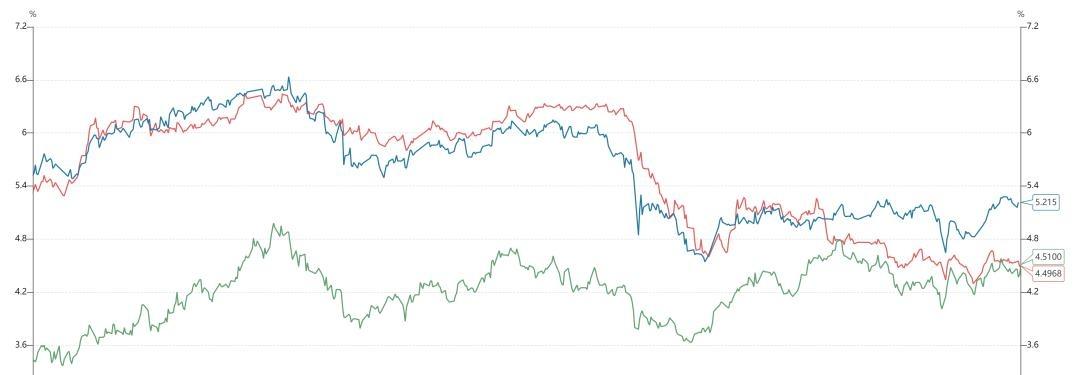

所以,真正值得关注的是两个指标:一个是长期国债利率曲线,这玩意儿就像资本流动的温度计。

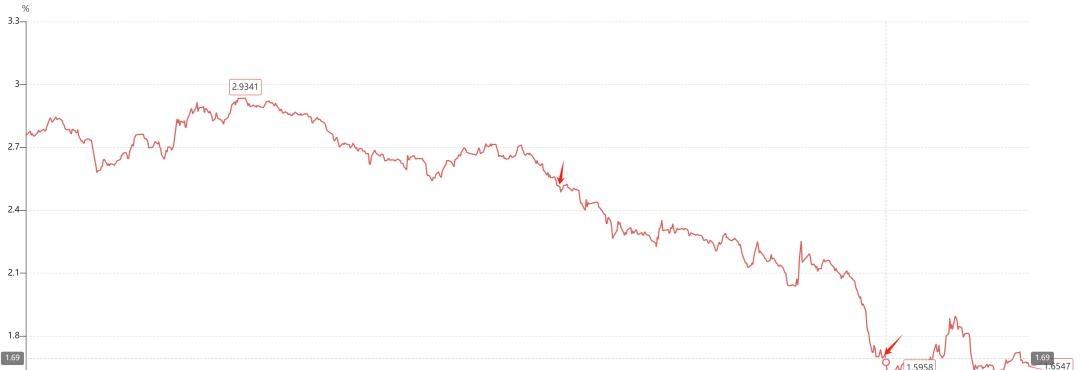

去年10月,国债收益率跌破2.6%,当月证券投资净流出就达到了617亿美元的峰值;今年3月,收益率回到2.75%,流出规模立马缩水到192亿。

另一个指标是汇率,这是谈判的晴雨表。

离岸人民币汇率6.9这个关口试探了三次都没破,说明上面对资本开放的节奏控制得相当精准。

如果哪天看到10年国债利率单周暴涨10个基点,那就是境外资本回流的号角吹响了!

等美联储主席鲍威尔暗示要降息,而咱们的经济也开始回暖,这套机制就会反转。

未来的秘密,可能就藏在国债期货的持仓数据里。

7月初,境外机构增持国债规模环比增加了12%,聪明钱已经开始布局了。

还在纠结消费券的朋友们,该醒醒了!在弱国际资本流动的棋局里,国债收益率曲线才是真正的导演。

与其争论鱼饵放不放,不如研究潮汐何时涨。

等闸门打开,现在缺钱的A股,很可能就要开启一波波澜壮阔的大反攻了!

免责声明:本文的时间、过程、图片,人物信息均来自于网络。本文如若真实性存在争议、事件版权或图片侵权问题配资安全证券配资门户,请及时联系作者,我们将予以删除!

智慧优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯